Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben!

Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben!

Wenn Sie sich ein Auto zulegen, müssen Sie es versichern. Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben, ohne Nachweis einer Haftpflichtversicherung können Sie Ihr Fahrzeug nicht zulassen. Die Haftpflicht tritt immer dann ein, wenn Sie schuldhaft einen anderen Verkehrsteilnehmer schädigen. Teil- oder Vollkasko können zusätzlich freiwillig abgeschlossen werden. Kaskoversicherungen zahlen Schäden am eigenen Fahrzeug.

Die Teilkaskoversicherung

Die Teilkaskoversicherung erstattet Schäden an Ihrem eigenen Fahrzeug durch Diebstahl, Brand, Hagel, Wildkollision, Marderbisse oder Glasbruch.

Einige Versicherer zahlen auch beim Zusammenstoß mit anderen (allen) Tieren und ersetzen ebenfalls die möglichen Folgeschäden durch Marderbisse.

Die Vollkasko zahlt auch selbst verursachte Schäden

Die Vollkaskoversicherung umfasst grundsätzlich alle Schäden an Ihrem Fahrzeug, also auch solche, die durch einen selbst verschuldeten Unfall entstehen. Auch Vandalismus-Schäden, wie zerkratzter Lack oder zerbeulte Türen, werden von Ihrer Vollkasko reguliert.

Wenn Sie Ihre Vollkaskoversicherung in Anspruch nehmen, nicht bei Teilkaskoschäden (Die Teilkasko- ist in der Vollkaskoversicherung immer enthalten), wird Ihr Versicherungsvertrag allerdings zurückgestuft, dadurch steigt im folgenden Jahr Ihre Versicherungsprämie. Wegen der vergleichsweise hohen Prämie lohnt sich eine Vollkaskoversicherung vor allem für neue, bzw. teure Fahrzeuge.

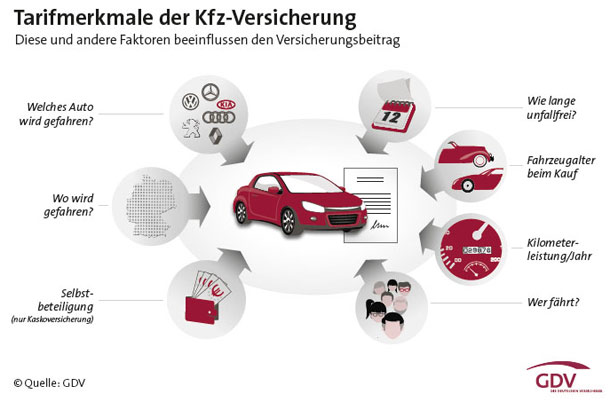

Was kostet mich die KFZ-Versicherung?

Viele Faktoren bestimmen den Beitrag

Die Höhe der Beiträge zur KFZ-Versicherung hängt von vielen Faktoren ab, vom Zeitraum den Sie bereits unfallfrei zurückgelegt haben, von Fahrzeugtyp und der Regionalklasse, von der gewünschten Selbstbeteiligung und davon wie hoch Ihre jährliche Fahrleistung ist.

Auch der Wohnort hat Einfluss auf die Prämie, den die Prämienhöhe der unterschiedlichen Regionalklassen orientiert sich am Schadenverlauf in den einzelnen deutschen Zulassungsbezirken. In der Regionalstatistik für die Kaskoversicherung werden auch örtliche Besonderheiten wie Hochwasser, Hagel oder Diebstahlhäufigkeit berücksichtigt.

Weil Fahranfänger häufiger als erfahrene Fahrzeuglenker Unfälle verursachen zahlen sie in der KFZ-Versicherung höhere Beiträge als „alte Hasen“, die schon viele Jahre unfallfrei unterwegs sind. Es gibt jedoch Möglichkeiten statt der teuren Einsteiger-Tarife, mit günstigen Rabatten zu beginnen. Wir informieren Sie gerne zu diesem Thema.

Soll ich kleine Schäden selbst zahlen?

Schadenfreiheitsklassen und Rückstufungsregeln können bei verschiedenen Versicherern unterschiedlich sein. Rückstufungen sind übrigens vermeidbar, wenn man kleine Schäden aus der eigenen Tasche zahlt, denn nicht die Schadenhöhe, sondern allein die Zahl der verursachten Schäden entscheidet über den Rabatt.

Ihr Versicherer erteilt Auskunft darüber, ob es sich für Sie lohnt, einen kleineren Schaden selbst zu übernehmen. Bei einigen Versicherern können Sie so genannte Rabattretter einschließen, damit der erste Unfall nicht gleich zu einer Rückstufung in eine teurere Rabattstufe führt.