Welche Merkmale sollte eine gute Unfallversicherung haben?

Ob unterwegs, beim Sport, in der Arbeit oder Zuhause, ein Unfall kann immer mal passieren. In einigen Fällen erleidet der Verunglückte jedoch schwere Beeinträchtigungen mit langjährigen und dauerhaften Folgen. Rund 7 Millionen Deutsche verletzen sich jedes Jahr bei Unfällen, eine Million davon so schwer, dass sie im Krankenhaus behandelt werden müssen. Hinzu kommt noch das Risiko, arbeitsunfähig zu werden, das zirka 200.000 Unfallopfer jährlich trifft.

Eine private Unfallversicherung schützt Sie vor den finanziellen Folgen, wie zum Beispiel Verdienstausfall, bei bleibender Invalidität. Ihre Krankenversicherung übernimmt zwar die Behandlungskosten, aber wer bezahlt den behindertengerechten Umbau des Bades? Wer übernimmt die Kosten falls Treppensteigen nicht mehr möglich ist und eine barrierefreie Wohnung benötigt wird?

Die finanziellen Probleme die daraus folgen und das gesamte Lebensumfeld verändern, werden häufig unterschätzt.

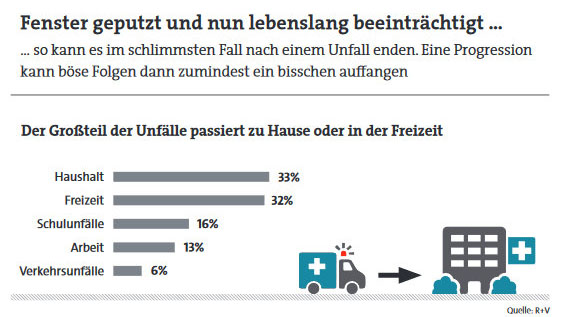

Die meisten Unfälle ereignen sich dabei im Haushalt (33 Prozent) oder in der Freizeit (32 Prozent, siehe auch die Grafik unten). Ungefähr eine Million der Unfallopfer haben schwere Folgen zu tragen.

Man muss den Unfall nicht mal selbst verschuldet haben und kann trotzdem niemand finanziell in Regress nehmen. Zum Beispiel bei Fahrerflucht wie folgender Filmbeitrag zeigt:

Es ist November, morgens um halb Sechs: Hasan kommt gerade von einer Feier nach Hause. Plötzlich rasen Scheinwerfer auf ihn zu, es kommt zum Zusammenstoß mit einem Auto. Doch anstatt sich um den Verletzten zu kümmern, gibt der Unfallfahrer einfach Gas. Der 37-jährige Gerüstbauer überlebt den Horror-Crash, verliert aber seinen rechten Unterschenkel. Jetzt sucht er und die Polizei nach dem unbekannten Fahrer!

Um Invalidität zu bestimmen, verwenden Versicherer Gliedertaxen. Sie geben bestimmte Invaliditätsgrade an, wenn das Unfallopfer bestimmte Gliedmaßen nicht mehr nutzen kann, oder sogar verliert. Der Verlust eines Fußes bedeutet etwa eine Invalidität von 60 Prozent, ist der Daumen ab, sind es meist 20 Prozent. Den Grad der individuellen Invalidität bestimmt dabei immer ein Arzt.

Aber Vorsicht! Es gibt keine einheitliche Gliedertaxe für alle Gesellschaften! Versicherer nutzen, je nach Qualität ihrer Versicherungsbedingungen, unterschiedliche Gliedertaxen. Dabei kann für die gleiche Beeinträchtigung bei Versicherer A ein Invaliditätsgrad von 40 Prozent vorliegen, aber bei Versicherer B ein Grad von 80 Prozent.

Hohe Deckungssummen vereinbaren

Neben der Gliedertaxe ist auch die Höhe der Versicherungssumme ein entscheidendes Kriterium. Zur Orientierung dient oft das Jahreseinkommen, Sie sollten als Grundsumme mindestens das Dreifache-, besser das Fünffache davon absichern. Die Leistung sollte dabei bereits ab einem Beeinträchtigungsgrad von einem Prozent beginnen. Bei manchen Tarifen (z.B. spezielle Seniorenversicherungen) erhalten Sie sonst erst ab einem Invaliditätsgrad von 20 Prozent eine Kapitalleistung.

Erst BU-Rente, dann Unfall-Rente

Neben der Einmalzahlung bei Invalidität können Sie zusätzlich eine lebenslange Unfallrente vereinbaren. Besser als eine Unfallrente wäre jedoch eine ausreichend hohe Berufsunfähigkeitsrente, weil Sie dann auch für die Folgen von Erkrankungen, und nicht nur nach Unfällen, Leistungen erhalten. Wenn bei Ihnen eine Berufsunfähigkeitsversicherung aufgrund des Gesundheitszustandes nicht mehr erhältlich ist, stellt die Unfallrente zumindest eine Basisabsicherung dar. Als Faustregel für die Höhe der festzulegenden Unfallrente orientieren Sie sich am besten am monatlichen Nettoeinkommen.

Wenn es einen als Unfallopfer ganz schlimm erwischt, etwa bei Verlust eines Beins, bei Blindheit oder Querschnittslähmung, ist der Kapitalbedarf (etwa für den Umbau der Wohnung) besonders hoch. Zusätzlich entstehen oft noch hohe Kosten für Betreuungspersonal. Oder Kosten bei laufenden Ausgaben wie für Medikamente sowie Heil- und Hilfsmittel, wenn diese nicht in voller Höhe oder nur in einfacher Ausführung von der Krankenversicherung übernommen werden.

Für solch schwere Fälle gibt es die Progression. Damit steigt die Leistung mit zunehmendem Invaliditätsgrad. Diese Progression ist eine Mehrleistung ab einem Invaliditätsgrad von 25 Prozent und sollte in der Regel 350 oder 500 Prozent betragen.

Achtung auch dort gibt es wieder verschiedene Anbieter und Tarife! Bei so manchem Billigheimer-Tarif erhalten Sie dann eine Mehrleistung erst ab 50, 75 oder sogar erst über 90 Prozent Invaliditätsgrad. Bei vielen dieser Mehrleistungstarife gibt es somit in den niedrigeren Invaliditätsgraden eben keine höhere Leistung!

Die Progression in der Unfallversicherung als .pdf download

Wie ausgedehnt ist der Unfallbegriff?

Neben Versicherungssumme, Progression und Gliedertaxe gibt es etliche Kriterien, die man berücksichtigen sollte. Dazu zählen beispielsweise die Regelungen bei Bewusstseinsstörungen durch Medikamente, Herzinfarkt oder Schlaganfall, bei psychischen Störungen, der Mitwirkungsanteil bei Vorerkrankungen, sowie die Bedingungen für erhöhte Kraftanstrengungen und Eigenbewegungen.

Eigenbewegung - Wann ist ein Unfall ein Unfall als .pdf download

Bergungskosten oft stark begrenzt

Details, die ein Vertrag noch abdecken sollte sind die Bergungskosten. Ein Autofahrer, der mit seinem Fahrzeug in eine Schlucht stürzt und von der Feuerwehr mit schwerem Gerät geborgen werden muss, oder Jemand der bei einer Bergwanderung abgerutscht ist, bzw. nach einem Skiunfall mit Rettungshubschrauber aus dem Gebirge abtransportiert wird, zahlt solche Rettungseinsätze ohne Unfallversicherung selbst. Bei guten Tarifen ist diese Leistung etwa bis 50.000 Euro abgesichert, bei Premium Tarifen sind es gar bis zu einer Million Euro.

Es gibt allerdings auch überflüssige Leistungen, die eine Prämie nur unnötig verteuern, zum Beispiel Leistungen für reine Knochenbrüche, Unfallkrankenhaustagegeld oder beispielsweise Gips-Geld lässt sich gewiss streiten. Was im Einzelfall sinnvoll sein kann, muss für die meisten Versicherten eigentlich nicht abgeschlossen werden.“

Keine Versicherung kommt für alle entstehenden Schäden auf. Vorsätzliches Handeln wie die Selbstverstümmlung ist grundsätzlich aus den Leistungen ausgeschlossen. Ebenso häufig findet sich der Passus „wenn eine freiwillige Kraftanstrengung zu einer Schädigung durch die eigene Bewegung führt“. Heißt: Wer beispielsweise einen schweren Gegenstand hochhebt und sich beim Aufrichten eine Bandscheibenschädigung zuzieht, erhält keine Unfallleistung. Dasselbe gilt für verrenkte oder gezerrte Glieder. Nur in den Premium-Tarifen der Anbieter sind sie eventuell mitversichert.