Gesetzliche Rente - Die große Zerreißprobe

Wirtschaftsforscher warnen: Die gesetzliche Rentenhöhe ist angesichts der Bevölkerungsentwicklung in Deutschland kaum zu halten. Sie fordern das Renteneintrittsalter nach oben anzupassen, oder die Rentenhöhe zu senken beziehungsweise den Beitragssatz zu erhöhen.

Die Sorge um eine ausreichende Höhe der zukünftigen gesetzlichen Rente ist bei vielen Menschen groß. Auch mit dem Versprechen einer sicheren staatlichen Rente wird gerne Wahlkampf gemacht. Allerdings ist es zugleich das Ansinnen vieler Politiker, die Beitragszahler nicht über Gebühr zu belasten, denn immer weniger jüngere Menschen zahlen in die Rentenversicherung ein bei einer gleichzeitigen Zunahme von Rentnern.

Weil aber weder das Rentenniveau sinken noch die Beiträge steigen sollen, führte der Gesetzgeber im Jahr 2019 die „doppelte Haltelinie“ ein. Demnach darf bis zum Jahr 2025 der Beitragssatz nicht über 20 Prozent steigen und das Rentenniveau nicht unter 48 Prozent sinken. Genau diese Regelung kritisieren Forscher des Leibniz-Instituts für Wirtschaftsforschung (ifo).

Die Simulationsrechnungen der Wissenschaftler zeigen, dass die doppelte Haltelinie zu einer Belastung für die Steuerzahler werden wird. Im Jahr 2050 müssten dann circa 60 Prozent des Bundeshaushalts für Überweisungen an die Rentenkassen (Bundeszuschuss) aufgewandt werden. Im Jahr 2018 lag die Höhe der Zahlungen an die gesetzliche Rentenversicherung bei 94,6 Mrd. Euro. Die Alterung der Gesellschaft stellt in den kommenden Jahrzehnten das Gesetzliche Rentensystem in Deutschland vor große Herausforderungen.

Zukunftsszenarien

Während in den fünfziger Jahren auf einen Rentner sechs erwerbstätige Einzahler kamen, werden es nach aktuellen Berechnungen im Jahr 2050 nur noch zwei Erwerbstätige sein. Daher gibt es folgende Optionen für die Zukunft: Entweder wird das Renteneintrittsalter weiter nach oben angepasst, oder das Rentenniveau sinkt und/oder der Beitragssatz steigt. Würde der Bund weiterhin mit höheren Zuschüssen reagieren, bedeutet das schlicht höhere Steuern. Das Problem wird dann nur, genau wie in den zurück liegenden Jahren, in die Zukunft verlagert.

Weil die geburtsstarken Jahrgänge aus den 60ern bald in den Ruhestand gehen, müssten Rentenerhöhungen eigentlich von der Lohnentwicklung abgekoppelt werden. Denn seit den sechziger Jahren sinkt die Geburtenrate kontinuierlich, bei gleichzeitigem Anstieg der Lebenserwartung. Nur wenn die Renten langsamer steigen als die Löhne, wird die Rentenkassen geschont und die Steuer- und Beitragszahler nicht überfordert. Die politischen Entscheidungen der vergangenen Jahre werden dazu führen, dass sich das gigantische Finanzloch des gesetzliche Rentensystems noch weiter aufbläht.

Förderung der privaten Altersvorsorge

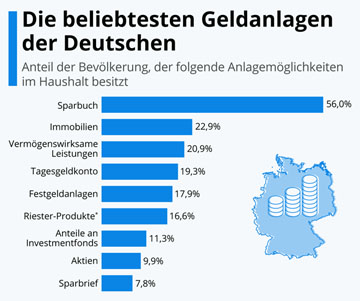

Viele Deutsche merken langsam, dass die Aussichten auf eine ausreichend gesetzliche Rente schlechter werden. Immer mehr Berufsgruppen sind durch Altersarmut bedroht. Das ist auch ein Grund, warum Menschen eigenverantwortlich fürs Alter vorsorgen wollten.

Jedoch setzen viele Menschen hierzulande auf eine leblose Form der Geldanlage, bei der das Geld auf Bankkonten durch Strafzinsen und Inflation jedes Jahr über 4 Prozent an Wert verliert. Anstatt Aktiensparen durch eine Diskussion über eine Finanztransaktionssteuer zu drosseln, sollte endlich auch das langfristige Investmentsparen gefördert werden.

Gerne finden wir mit Ihnen zusammen die für Sie passende private Altersvorsorge nach Ihren persönlichen Wünschen.

Prüfen Sie jetzt Ihre Möglichkeiten mit unabhängiger Beratung!

Fordern Sie weitere Informationen gleich hier an!