Der Kaufkraftverlust wird unterschätzt!

3 bis 4 Prozent Zinsen auf Tagesgeldkonten, oder 5 Prozent bei Festgeldanlagen, damit wären wir heute mehr als zufrieden. Leider sind diese Hochzinszeiten auch schon etliche Jahre her.

Die Europäische Zentralbank hält die Zinsen immer noch in der Null-Zone und die Sparer leiden. Sparkonten werfen kaum noch Erträge ab, gleichzeitig frisst die Teuerung (Inflation) den Wert ihres Vermögens auf. Doch dieser Kaufkraftverlust wird viel zu häufig unterschätzt.

Haben Sie auch das Gefühl, dass alles immer teurer wird? Dass die Preise viel stärker steigen als es die offizielle Inflationsrate von 2,1 Prozent (Juni 2018) ausweist? Dann liegen Sie damit gar nicht so falsch. Schließlich liegt der Berechnung der offiziellen Inflationsrate ein repräsentativer Warenkorb zugrunde. Darin sind neben Lebensmitteln und Benzin auch Geräte wie eine Waschmaschine oder ein Mittelklassewagen enthalten, die Sie sich nur alle paar Jahre neu kaufen.

Die persönliche Inflationsrate liegt deutlich über der offiziellen Teuerung

Deshalb weicht der persönliche Warenkorb in der Regel vom offiziellen ab, damit nimmt auch die individuelle Inflationsrate einen ganz anderen, meist höheren, Wert an.

Singles zum Beispiel gehen öfter mal in Bars und Discos, oder geben mehr Geld für Restaurantbesuche aus, während Rentner häufiger verreisen und höhere Gesundheitsausgaben haben als der Durchschnitt. Bei Familien wiederum dürften die Miet-, Sprit- und Heizkosten und die Ausgaben für Lebensmittel oder Bekleidung höher ausfallen.

Häufiger anfallenden Kosten wie Lebensmittel (Obst, Gemüse) oder Dienstleistungen (Kino- und Restaurantbesuche) sind mit den Jahren deutlich teurer geworden als langlebige Gebrauchsgüter wie die neue Waschmaschine oder der neue Ultra-HD Fernseher zur Fußballweltmeisterschaft.

Langfristig gesehen haben diese Veränderungen enorme Auswirkungen auf den Kaufkraftverlust Ihres vorhandenen Vermögens. Denn je höher die persönliche Teuerungsrate ist, desto stärker ist auch der reale Wertverlust.

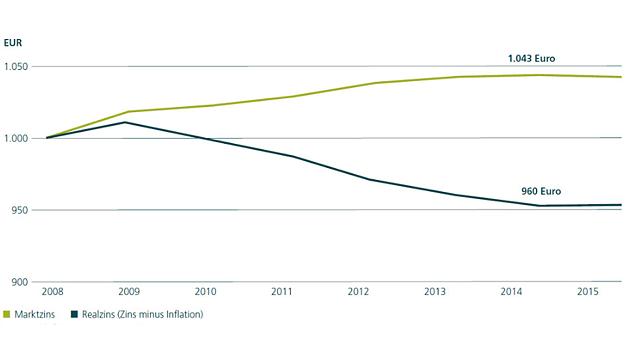

Dazu folgendes Beispiel: Stellen Sie sich vor, Sie haben 10.000 Euro auf Ihrem Girokonto. Steigen die Preise, dann nimmt der reale Wert dieser Summe Jahr für Jahr ab. In zehn Jahren haben Sie zwar nominal noch den gleichen Betrag auf dem Konto, real können Sie sich aber wegen der gestiegenen Preise weniger davon kaufen als heute.

Konkret gerechnet hat ein Betrag von 10.000 Euro bei einer Inflationsrate von zwei Prozent zum Beispiel nach zehn Jahren nur noch einen realen Wert von 8.203,48 Euro. Das ist ein Kaufkraftverlust von über 18 Prozent. Nach 30 Jahren summiert sich der Kaufkraftverlust bereits auf 45 Prozent. Die Zahl auf Ihrem Konto ist nach 30 Jahren zwar noch immer 10.000 Euro, jedoch hat sich die Kaufkraft ihres Geldes nach 30 Jahren fast halbiert.

So entwickelte sich der Wert einer festverzinslichen Geldanlage vor und nach Inflation

Kaufkrafterhalt ist die große Herausforderung

Das fällt immer schwerer. In früheren Zeiten konnten Anleger diese Verluste neutralisieren, indem sie ihr Geld gut verzinst anlegten. Doch aktuell erhalten Sie bei Tagesgeldkonten mit sicherem Einlagenschutz allenfalls 0,2 bis 0,5 Prozent Zins - viel zu wenig, um der Inflation Paroli zu bieten. Auch Festgeld-Angebote mit einem Prozent Zins reichen bei weitem nicht, um die Inflationsrate auszugleichen – nicht einmal die offizielle.

Lohnt sich also Zinssparen noch?

Streng genommen: Nein. Ihr Geld an Banken und Sparkassen gegen Zins zu verleihen - nichts anderes ist Sparen - verringert seinen Wert. Wer in den vergangenen Jahren seine Ersparnisse auf Sparkonten verwahrt hat, hat trotz Zinsgutschrift jedes Jahr an Kaufkraft verloren.

Denn die jährliche Teuerung, obwohl historisch eher niedrig, überstieg die Zinsen zusehends. Zieht man also die Inflationsrate vom Zins ab, ist Zinssparen ein Minusgeschäft.

Damit Sie auch künftig Ihren aktuellen Lebensstandard erhalten können, sollten Sie als Sparer umdenken und ihr Geld so anlegen, dass sie mindestens ihre persönliche Inflationsrate als Rendite erwirtschaften, um die Kaufkraft ihres Kapitals zu erhalten.

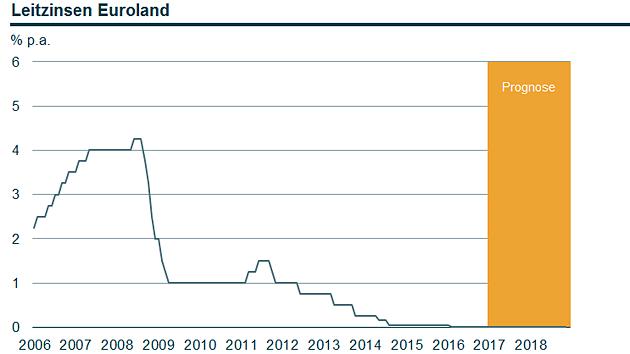

Abwarten und auf steigende Zinsen hoffen, wird nicht helfen, denn ein rasches Ende der Niedrigzinsphase ist nicht abzusehen.

„Dank“ EZB-Geldpolitik ist ein Ende des Zinstiefs nicht in Sicht

Auch diejenigen, die sich bereits Gedanken um die Geldanlage machen, setzen oft die falschen Schwerpunkte: Nach den Statistiken der Deutschen Bundesbank sind über 60 Prozent des Vermögens über Bankeinlagen direkt oder über Versicherungen indirekt in Zinspapieren angelegt. Doch die Inflationsrate übersteigt auch die Zinsen und Renditen auf sichere Anleihen wie Bundespapiere deutlich.

Immerhin setzt sich diese Erkenntnis langsam durch, denn 58 Prozent der Deutschen gaben 2016 in einer Umfrage des Deutschen Sparkassen- und Giroverband an, dass ihnen die niedrigen Zinsen und die Geldpolitik Sorgen bereiten.

Tatsächlich gibt es Lösungen, die höhere Renditen bieten und bei denen Sie Ihr Kapital kostengünstig anlegen können. Ganz ohne Schwankungsrisiko sind diese allerdings nicht.

Wenn Sie wissen wollen, wie Sie der Inflation ein Schnippchen schlagen, dann vereinbaren Sie jetzt einen Beratungstermin mit uns. Nutzen Sie unser Kontaktformular zur Terminanfrage!

Dieses Video zeigt Ihnen den aktuellen Zustand der Finanzrepression: