So überbrücken Sie die Absicherungslücke

Fast jeder zweite Deutsche benötigt mittlerweile Zahnersatz. Doch auf die gesetzlichen Krankenkassen können Verbraucher bei hochwertigem Zahnersatz längst nicht mehr bauen. Eine private Zahnzusatzversicherung kann Abhilfe schaffen, erfordert aber den Blick fürs Detail.

Spätestens Mitte 40 gibt es kein Entkommen mehr: Fast jeder Deutsche muss in dieser Lebensphase auf dem ungeliebten Zahnarztstuhl Platz nehmen und sich einer Kariesbehandlung unterziehen. Oft ist es dann mit einer einfachen Füllung nicht mehr getan, eine Krone muss her. Rund 3,6 Millionen werden jedes Jahr in die Gebisse der gesetzlich Versicherten eingesetzt. Ist es auch dafür zu spät, müssen Implantate und Brücken zum Einsatz kommen: In etwa jedem zweiten Mund befindet sich Zahnersatz. Und von jenen Deutschen, die bislang ein makelloses Lächeln vorweisen können, glauben weitere 54 Prozent, später einmal darauf angewiesen zu sein, wie eine Umfrage des Verbands der privaten Krankenversicherer ergab.

Doch diese Behandlungen können teuer werden. Denn die Krankenkassen übernehmen nur einen Bruchteil der tatsächlich anfallenden Kosten. Die sogenannte Regelversorgung sieht nämlich vor, dass nur der Zahnersatz erstattet wird, den die Kassen als medizinisch ausreichend und notwendig ansehen, ästhetische Kriterien spielen dabei keine Rolle. Dies bedeutet: Goldlegierungen, Verblendungen von Seitenzähnen und ganze Implantate muss der Patient aus eigener Tasche zahlen.

Anspruch hat der Kassenpatient lediglich auf einen Festzuschuss, der 50 Prozent des Betrags für die Regelversorgung ausmacht. Weist der Versicherte mit seinem Bonusheft nach, dass er seine Zähne regelmäßig vom Zahnarzt durchchecken lässt, steigt der Festzuschuss auf maximal 65 Prozent.

Die Bandbreite der Zahlungshöhen ist groß

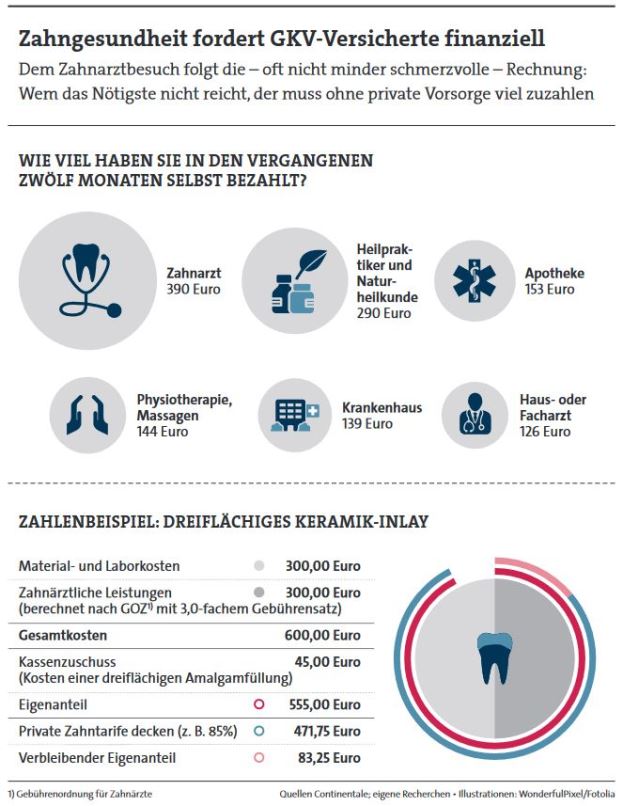

Für gesetzlich Versicherte gehören Selbst- und Zuzahlungen längst zum Alltag. Doch verlässliche Statistiken darüber, wofür und in welcher Höhe die gesetzlich Versicherten selbst zahlten, gebe es nicht, meint man bei der Continentalen Krankenversicherung und hat sich deshalb im Sommer 2017 bei 1.200 Kassenmitgliedern ein eigenes Bild verschafft. Ergebnis: 90 Prozent haben in den vergangenen zwölf Monaten Leistungen für ihre Gesundheit privat bezahlt – am häufigsten in der Apotheke (75 Prozent), dahinter folgt schon der Zahnarzt (59 Prozent).

Dabei ist die Bandbreite der Zahlungshöhen groß: Befragte, die beim Haus- oder Facharzt bezahlten, kamen im Schnitt auf 126 Euro, beim Zahnarzt waren es schon satte 390 Euro, die es zu berappen galt (siehe Grafik unten).

Seit einigen Jahren hat die Selbstbeteiligung in der Zahnversorgung stetig zugenommen, der Grund hierfür ist die Gebührenordnung für Zahnärzte. Diese bestimmt die Abrechnung von medizinischen Leistungen, die über Standardkassenleistungen hinausgehen und an denen sich GKV-Kunden beteiligen müssen.

Gesetzlich Versicherten empfiehlt sich daher eine private Zusatzabsicherung. Der Zusatzschutz reduziert nämlich den Eigenanteil bei Zahnbehandlungen und ermöglicht weitere Sonderleistungen. Leider sind die Leistungen der GKV so eng begrenzt, dass den Patienten bei nahezu jedem Zahnarztbesuch Kosten entstehen. Zweitens ist es für sehr viele Menschen wichtig, ein gutes Gebiss zu haben.

Allerdings ist es alles andere als leicht, eine passende Zahnzusatzpolice zu finden. Inzwischen gibt es rund 200 verschiedene Zahntarife am Markt. Dabei reicht die Bandbreite von „über 100 Prozent für Regelversorgung“, „Verdopplung Festzuschuss“ bis hin zu „100 Prozent Erstattung für privatärztlich verrechnete Kosten“.

Worauf sollte man also achten? Neben den Versicherungsbedingungen, die genau regeln, was wie versichert ist, sind auch die Annahmerichtlinien der Versicherer sehr wichtig. Was der eine Versicherer nur mit Zuschlag oder sonstigen Einschränkungen versichert, nimmt ein anderer ohne Wenn und Aber an. Zum Beispiel fehlende Zähne, die noch nicht durch Brücken, Prothesen oder Implantate ersetzt sind. Manche verlangen bereits für einen fehlenden Zahn mindestens 4 Euro Zuschlag und andere verlängern die Zahnstaffel (dabei handelt es sich um eine Erstattungsbegrenzung in den ersten Jahren) von vier auf acht Jahre.

Es gibt jedoch Versicherer, die einen neuen Kunden bei diesem Zahnzustand „uneingeschränkt und ohne Erschwernisse“ annehmen.

Viele Versicherer fragten in ihren Anträgen inzwischen auch, ob eine Zahnbetterkrankung (Parodontitis, Gingivitis) diagnostiziert wurde. Muss der Antragsteller diese Frage mit „Ja“ beantworten, wird der Antrag oft ohne weitere Prüfung abgelehnt. Aber es gibt auch „Top-Dental-Tarife“, in deren Anträgen nicht nach dem Zahnstatus gefragt wird oder bei denen nur die Zahl fehlender Zähne und laufende Behandlungen angegeben werden müssen. Gesetzliche Versicherte könnten also durchaus eine umfassende Absicherung bekommen, jedoch sollte man sich besser von einem Versicherungsmakler beraten lassen.

Es gibt viele leistungsstarke Tarife, man sollte Sie nur kennen! Wir helfen Ihnen den richtigen Tarif zu finden!

Fordern Sie jetzt hier weitere Informationen und Ihren individuellen Vergleich an!